9604月策略為什麼多買一組sell call 7500(307) + sell put 7900(275)

這要從獨孤九劍的觀點來解釋...

之前在選擇權策略中提過 , 隨便兩口以上的履約價組起來就是組合單 , 只是這樣的組合單有沒有意義而已

那怎麼知道有沒有意義 ? 答案就是畫獲利曲線圖 . 絕大部分的書籍以及玩家在解釋或是運用策略時

不大注重圖形 , 頂多把圖形背下來 , 畫個樣子 . 可能背下速算法 ,

算出圖形的轉折點 , 最大獲利多少點 , 最大損失多少點 , 獲利平衡點在哪 ...

然後在計算損益時把數字套回圖形上 .

而我則認為圖形才是選擇權策略的精隨 .

sell call 7500(307) + sell put 7900(275) 畫出來的圖 效果如同

sell call 7900(91) + sell put 7500(101)

畫法(算法)很簡單 , 只要分開把一口一口的履約價損益算出來合起來就是多口履約價的損益

請看解釋

圖1 sell call 7500(307) + sell put 7900(275)

如圖1 sell call 7500(307) + sell put 7900(275) 的圖畫出來如上 效果看起來跟sell call 7900(91) + sell put 7500(101) 一模一樣 !! 以圖形來看 , 他有勒式的效果但卻不是勒式單 . 但是對獨孤九劍來說 , 看劍意 其實是一樣的東西 .

圖2 sell call 7900(91) + sell put 7500(101)

這是傳統的勒式單 不必解釋了吧 ?

好吧 解釋一下 , 看不漲過7900 不跌破7500 . 兩邊同時賣出 , 得到的效果如上圖 .

最大獲利就是 101點+91點 = 192點

損益平衡點是 7900+192 = 8192點 以及 7500-192=7308點

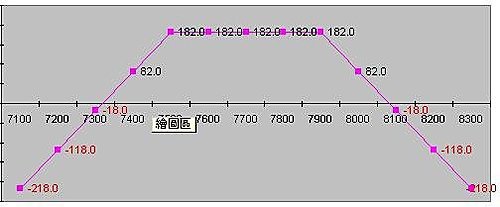

圖3 sell call 7500(307) + sell put 7900(275) + sell call 7900(91) + sell put 7500(101)

兩組組合單加起來 , 效果就是圖3

最大獲利是7500-7900區間 374點

漲到8100點就損失28點囉

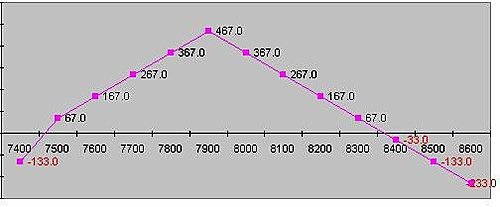

圖4 sell put 7900(275) + sell call 7900(91) + sell put 7500(101)

大盤一直漲怎麼辦 ? ? 平掉7500的call

剩下三口履約價的獲利曲線圖如上

最大獲利在7900 467點

8000時 獲利367點

8100時 獲利267點

8200時 獲利167點

8300時 獲利67點

其他指數損益情形不一一說明

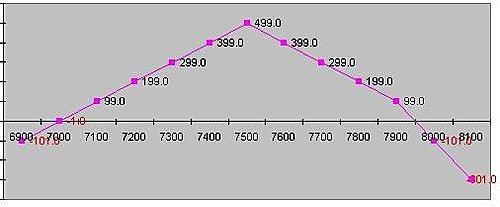

圖5 sell call 7500(307) + sell call 7900(91) + sell put 7500(101)

如果大盤一直跌 怎麼辦 ?? 平掉7900的put

當指數7500時 獲利為最大 499點

指數7400時 獲利399點

指數7300時 獲利199點

指數7200時 獲利99點

其他指數損益情形不一一說明

這就是一開始多買sell call 7500(307) + sell put 7900(275) 的用意

我可以調整所持有的合約 來改變獲利曲線圖

獲利區間可以上移也可以下移 .

當然 , 被平掉的合約會虧損 , 把此虧損加入就是最後的損益

假設結算在8100點 , 原本的組合8100點是賠26點錢的 ,

假設平掉7500的call 損失100點

但是最後的組合 在8100點可以獲利 267點

結論是 267 - 100 = 167 從虧損26點變成獲利167點

請先 登入 以發表留言。