剛剛在YAHOO首頁看到這新聞 3026 逢低買進

我就好奇打開 3026 的線圖

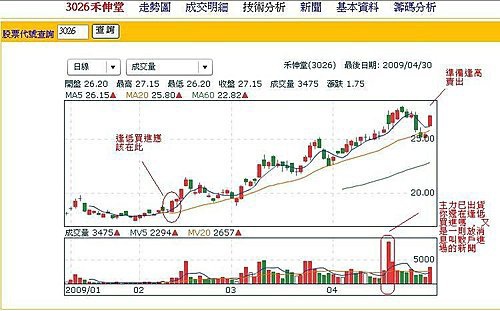

逢低買進點已過 , 現在該逢高賣出

以下訪談當它在放屁

禾伸堂(3026):逢低買進

2009/04/30 17:06 玉山證券

◎投資結論

《營運谷底已過,今年公司將配發現金股利1.65元,現金殖利率6.3%,維持逢低買進建議。》

| ||

圖1 | 放大 | |

◎訪談重點

禾伸堂為國內mlcc第三大廠,產品主攻利基型市場:就禾伸堂產品組合來看,目前被動元件佔整體營收37%、主動元件約佔33%、系統模組佔13%、其他佔17%。以產品毛利率來看,被動元件屬於毛利率較高的產品,約為20%左右,主動元件毛利率則低於10%,系統模組為15%~20%。禾伸堂主動元件業務主要是代理skyworks的產品為主,此外尚有凌陽dsp ic及primarion 電源管理ic,主動元件業務的營收比重已從2005年的近33%降到2008年的26%左右,從公司調整毛利率低於平均水準的主動元件業務比重來看,將有助改變產品結構,並有效提升整體毛利。在被動元件方面,目前被動元件營收比重35%中有85%為mlcc,其中高壓mlcc約佔mlcc營收50%,高容mlcc佔50%。由於mp3、薄型手機、nb及lcd tv輕薄短小趨勢不變,目前高容及高壓mlcc仍是禾伸堂主要成長動能,若從下游應用面來看,則pc所佔比例最高,約42%,其次為通訊與消費性電子(不包含手機各約佔27及15%。另外,在系統模組方面,產品為microchip的mcu為主,為客製化產品,目前主要是運用在汽車工業,其次為ti的zigbee ic,運用於家庭短距離數位傳輸,未來成長空間頗大。

| ||

圖2 | 放大 | |

09q1因產品組合改變,使得毛利率較預期高,09q1獲利優於預期: 09q1公司營收比重有所改變,被動元件與通訊類產品銷售量增加,主要是受惠山寨機需求不錯,而因為被動元件比重增加,使得第一季毛利率回升至13.3%,優於預期,總結09q1公司營收為22.14億元(yoy-32.32%,qoq-12.71%,eps為0.66元。

09q2季營收可望成長兩成,但五月後營收成長動能趨緩:四月份營收預期微幅成長5~10%,五月營收預期將與四月持平,六月則將因盤點等因素預期將下滑,第二季營收季成長可望達到兩成,就目前營運狀況來看,目前已擺脫谷底,但是成長動能趨緩。若以產品別來看山寨機與netbook狀況不錯,部分產品訂單能見度已看到六月,主要是部分被動元件與主動模組產品,有些則只看到五月,目前產能利用率約七成。公司對於客戶是否有重複下單情形很小心看待,但是目前看來狀況還在可接受範圍內。公司目前庫存約一個半月,與以往水準相同。預估09q2營收為27.14億元(yoy-16.48%,qoq+22.58%,eps為0.70元。

被動元件產品仍為今年主要獲利來源:預估今年capex為2億元,主要用於宜蘭利澤新廠擴充,預計2009年第4季可望投產,但實際投產與否將視當時需求而定。09q1被動元件asp下滑壓力已減少很多,因為去年q4營運狀況大幅滑落,廠商不敢備庫存,造成客戶端不下長單,使得被動元件廠商目前也不敢提高稼動率,怕後面訂單量下滑,才會造成部分產品目前有缺貨狀況,缺貨狀況何時會解決目前不敢確定,預估被動元件產品營收較去年下滑約一成。此外,在被動元件代理主要以nichicon及hitachi兩間為主,nichicon主要代理固態電容及鋁質電容,hitachi則代理固態電容及鉭質電容,不過由於代理量不大,故預估2009年貢獻營收約在4億元左右。禾伸堂主動元件業務主要是代理skyworks的產品為主,目前佔主動元件部份營收約4成,預估主動元件代理預估今年營收相較去年為持平,預估貢獻今年營收34億元。

系統模組今年營收將下滑,led陶瓷散熱模組仍無明顯貢獻:禾伸堂系統模組產品主要以代理microchip的mcu為主,約佔7成左右,主要應用在車用市場,以往用於汽車防盜器居多,現在已趨向使用於汽車整合系統,因需求未明顯提升,預期今年營收將下滑。在zigbee方面,約佔系統模組比重15%,主要運用在短距離傳輸,目前推廣在醫療、家電、建築、消防及工業監控方面,預期今年整體需求不佳下。其次,今年禾伸堂led陶瓷散熱模組基板,由於客戶需求不如預期,預估全年營收所佔比例未達整體營收1%,與去年相較並無成長。

上修今年eps至2.66元,現金殖利率預估達6.3%,故建議逢低買進:禾伸堂目前仍有相當多產品以代理為主,mlcc為其主要自行生產的產品,禾伸堂有別於其競爭廠商主要以高容及高壓產品為主,公司藉由調整代理產品的產品線及產品組合來維持獲利,目前毛利率已回穩,營運可望緩步回溫。預估09年禾伸堂營收為137.48億元,yoy-19.39%,由於上修各季毛利率預估,eps亦由2.43元上修為 2.66元,調幅8.7%,目前本益比為9.55倍位於過去歷史區間8~14倍內,且公司今年將配發現金股利1.65元,其現金殖利率達6.3%,故仍維持「逢低買進」投資建議。

留言列表

留言列表